À partir du 1er janvier 2024, transmettre un patrimoine à un enfant en par le biais d’un Plan Épargne Retraite (PER) ne sera plus autorisé. Les parents ne pourront plus ouvrir de PER au nom d’un mineur. De plus, pour les PER déjà établis, les souscripteurs ne pourront plus effectuer de versements volontaires avant la majorité de leur enfant.

Conséquences et intérêts fiscaux

Cette modification affecte la fiscalité du ménage, puisque les sommes déposées sur un PER sont déductibles du revenu imposable, étant donné que l’enfant mineur est rattaché au foyer fiscal. Ouvrir un PER pour un enfant mineur se présente comme une stratégie pertinente pour léguer une somme d’argent tout en bénéficiant d’une réduction d’impôt et sans droits de donation. Toutefois, elle nécessite l’accord des deux représentants légaux et peut être considérée comme un présent d’usage ou une donation avec un abattement de 100 000 € par enfant et par donateur, renouvelable tous les quinze ans.

Important

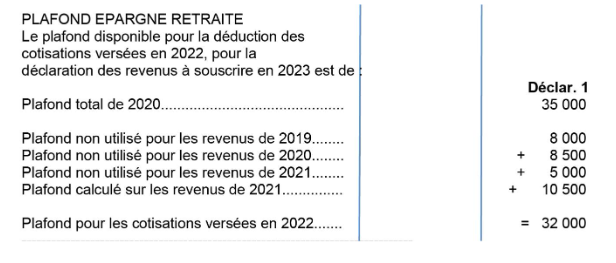

Ces versements sont plafonnés à 4 399 euros pour les revenus 2023 déclarés en 2024, avec une possibilité de cumuler un montant déductible supérieur à 16 000 euros sur trois ans, en utilisant les plafonds non utilisés antérieurement.

Le PER pour les mineurs est remplacé par le plan d’épargne avenir climat pour les moins de 21 ans.